Dividendos acima de R$ 50 mil: a distorção matemática do novo modelo de tributação

A discussão sobre a volta da tributação de dividendos costuma ser tratada em tom jurídico. Mas, olhando como contadores, o ponto que mais chama atenção está na lógica do cálculo.

E a falha é objetiva:

quando o valor bruto mensal de dividendos pago à pessoa física ultrapassa R$ 50.000,00, a regra pode produzir um resultado em que alguém que recebeu mais no bruto termina com menos no líquido.

Essa é a distorção que identificamos e que merece ser explicada com clareza.

O que a regra trouxe (e onde está o problema)

A Lei 15.270/25 introduziu o art. 6º-A na Lei 9.250/1995 e, a partir de janeiro de 2026, dividendos pagos a pessoa física acima de R$ 50.000,00 mensais passam a sofrer tributação de 10%. O ponto central — e tecnicamente decisivo — é este: a incidência recai sobre o total pago, e não apenas sobre o que excede R$ 50 mil.

É essa estrutura que gera a distorção.

A distorção, em termos simples

Vamos ao raciocínio aritmético:

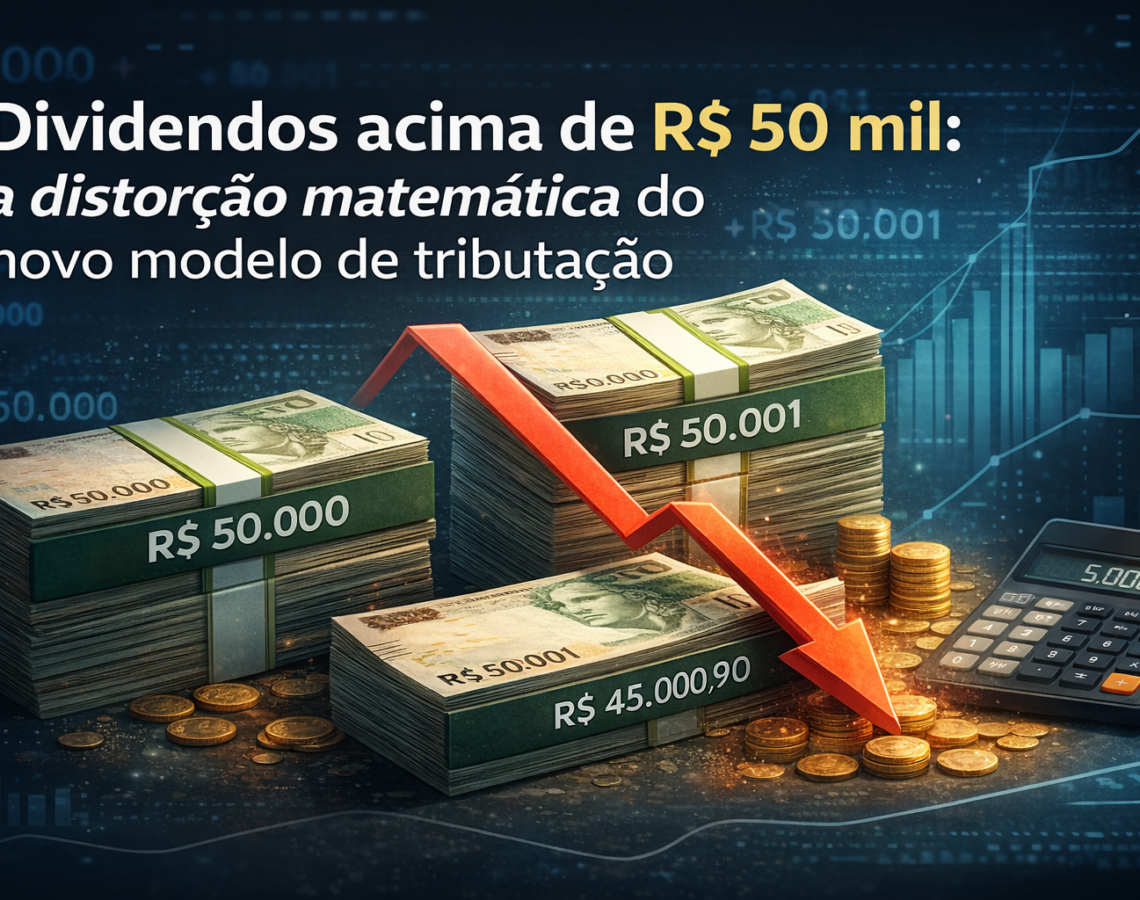

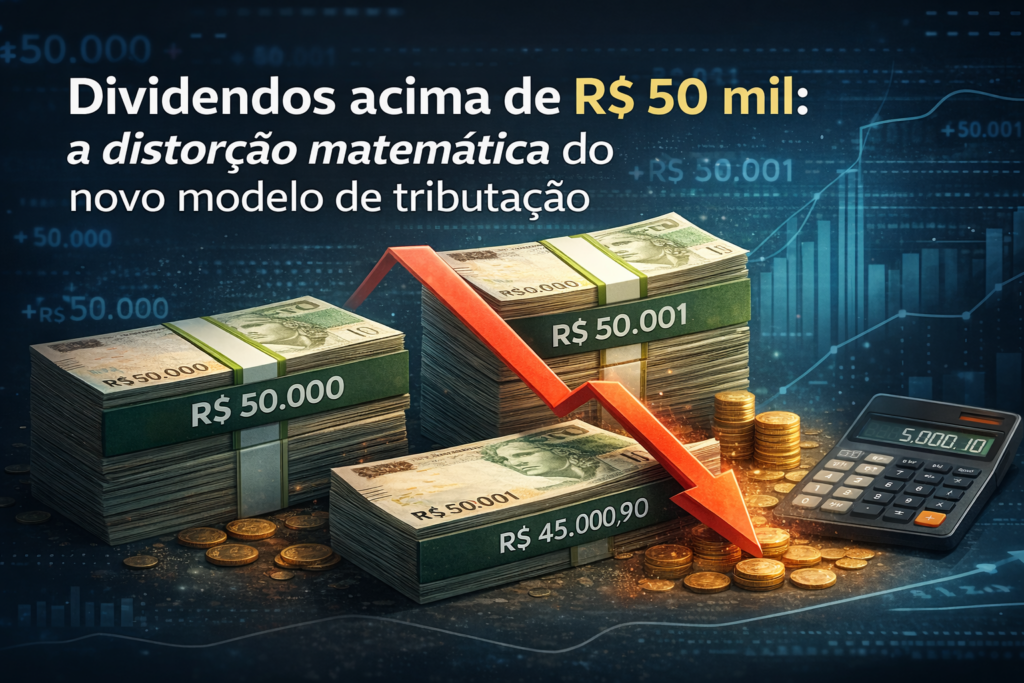

- R$ 50.000,00 brutos → sem incidência de 10%

- R$ 50.001,00 brutos → passa a haver incidência de 10% sobre todo o valor bruto

Nesse segundo caso:

- Imposto: R$ 5.000,10

- Líquido: R$ 45.000,90

Ou seja, R$ 1,00 a mais no bruto pode resultar em quase R$ 5 mil a menos no líquido.

Esse comportamento pode ser observado de forma objetiva no exemplo em que a renda bruta passa de R$ 50.000,00 para R$ 50.001,00, evidenciando uma quebra de proporcionalidade entre o aumento da base e o aumento do tributo.

O ponto técnico que precisa ficar muito claro: estamos falando de valor bruto

Aqui está a precisão que faz diferença.

Não estamos dizendo que “qualquer pessoa acima de R$ 50 mil sempre ficará pior”.

O que estamos dizendo é:

- a distorção aparece quando se observa o valor bruto logo acima de R$ 50.000,00, porque o gatilho da tributação atinge o total;

- isso cria uma faixa em que um bruto maior pode gerar um líquido menor do que alguém que recebeu R$ 50.000,00 brutos.

Se o imposto é de 10% sobre o total, o líquido passa a ser 90% do bruto. Então, para o líquido voltar a alcançar R$ 50.000,00, o bruto precisaria ficar em aproximadamente R$ 55.555,56.

Em termos práticos, isso significa que, entre R$ 50.001,00 e R$ 55.555,55 brutos, há uma zona de distorção em que o líquido pode ficar abaixo de R$ 50.000,00.

Por que isso chama atenção na contabilidade (sem entrar no debate jurídico)

Sem aprofundar a discussão jurídica, a crítica contábil é direta: a matemática da incidência cria uma descontinuidade.

Em um sistema intuitivamente proporcional, espera-se que:

- se o bruto aumenta,

- o líquido também aumente (ainda que em ritmo menor).

Mas, nesse desenho, existe uma faixa em que isso não acontece.

Do ponto de vista de análise econômica e de apuração de resultado, isso é uma anomalia de cálculo — porque rompe a relação esperada entre:

- base de recebimento (bruto),

- imposto incidente,

- valor final recebido (líquido).

Onde essa distorção pode aparecer com mais evidência

Esse ponto fica ainda mais sensível quando o contribuinte não controla exatamente o valor bruto que vai receber.

É o caso de dividendos de ações:

- a companhia define um valor por ação,

- o investidor recebe conforme sua quantidade de ações,

- e o valor final pode cair justamente nessa faixa de distorção.

Nessa situação, não se trata de “escolha” do investidor. Ele apenas recebe o valor bruto resultante da posição que possui — e pode terminar com um líquido inferior ao de alguém que ficou no patamar de R$ 50.000,00 brutos.

O que estamos destacando, objetivamente

O ponto deste texto não é discutir tese jurídica, constitucionalidade ou estratégia.

É registrar, com precisão técnica e sob a ótica contábil, uma consequência matemática do modelo:

- o gatilho ocorre quando o valor bruto mensal supera R$ 50.000,00;

- a tributação de 10% incide sobre o total bruto (e não apenas sobre o excedente);

- isso pode gerar, em uma faixa específica, resultado líquido inferior, mesmo com bruto superior.

Em resumo: há uma distorção de cálculo no ponto de transição da regra.

E esse é um tema que precisa ser tratado com seriedade técnica — não apenas porque envolve tributação, mas porque envolve algo básico em qualquer modelagem de resultado: coerência matemática entre entrada, incidência e saída.

Conclusão

Essa distorção, além de tecnicamente questionável sob o ponto de vista matemático-contábil, pode ser compreendida como uma forma de injustiça tributária, por permitir que um contribuinte com maior valor bruto receba menor valor líquido em determinada faixa — cenário que tende a ensejar discussões relevantes no Judiciário.

A Prime Advice Contabilidade acompanha esse tema com olhar técnico e foco em traduzir regras complexas em análise clara, objetiva e financeiramente compreensível para empresários e investidores.